JAKARTA, investortrust.id – Proyek kinerja keuangan PT Summarecon Agung Tbk (SMRA) direvisi naik tahun 2024 oleh Sucor Sekuritas, seiring dengan pesatnya pertumbuhan kinerja keuangan hingga semester I-2024. Sedangkan perkiraan saham SMRA dipertahankan outlook bullish.

Perseroan membukukan kenaikan laba bersih sebesar 71% dari Rp 442 miliar menjadi Rp 754 miliar per akhir Juni 2024. Kenaikan tersebut sejalan dengan lompatan pendapatan perseroan sebanyak 90% dari Rp 5,67 triliun menjadi Rp 2,99 triliun.

“Realisasi kinerja keuangan SMRA semester I tersebut telah melampaui perkiraan kami dan consensus analis. Raihan tersebut sudah setara dengan 101% dari target tahun ini dan 81% dari perkiraan consensus analis,” tulis analis Sucor Sekuritas Niko Pandowo dalam riset yang diterbitkan di Jakarta, akhir pekan ini.

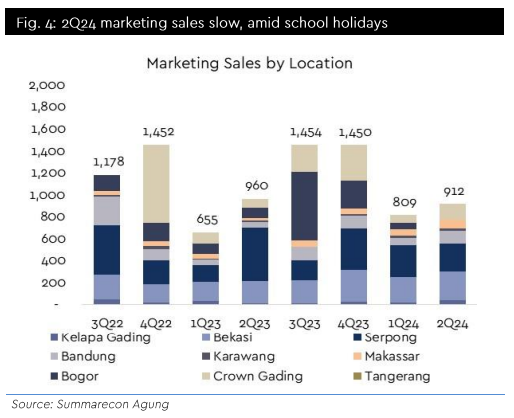

Tingginya pertumbuhan kinerja keuangan, terang dia, ditopang program pembebasan PPN pembelian properti dengan harga maksimal hingga Rp 5 miliar. Berdasarkan data penjualan properti (marketing sales) SMRA kuartal II-2024 saja senilai Rp 500 miliar dari program pembebasan PPN. Hal in menjadikan total marketing sales SMRA semester I-2024 melesat menjadi Rp 1,7 triliun. Angka tersebut telah sesuai dengan 34% dari target manajemen.

Sumber: Sucor Sekuritas

“Kami meyakini bahwa SMRA akan mampu untuk mencatatkan target pertumbuhan marketing sales tahun ini didukung dengan peluncuran sejumlah proyek property, seperti klister Ebony di Bogor, Summarecon Tangerang, dan apartemen di Kalapa Gading. Penopang utama juga diharapkan berlanjutnya program PPN gratis,” terangnya.

Pesatnya pertumbuhan kinerja keuangan tersebut mendorong Sucor Sekuritas untuk merevisi naik target kinerja keuangan perseroan tahun 2024. Proyeksi laba bersih tahun ini direvisi naik menjadi Rp 905 miliar, dibandingkan perkiraan semula Rp 742 miliar. Sedangkan perkiraan pendapatan perseroan direvisi naik dari semula Rp 7,11 triliun menjadi Rp 8,91 triliun.

Revisi naik target kinerja keuangan tersebut juga diharapkan membuat outlook saham SMRA kian menarik dengan target harga Rp 810. Target tersebut mempertimbangkan ekspansi yang cepat untuk pertumbuhan pendapatan berulang (recurring income) perseroan.

![]()

![]()

![]()