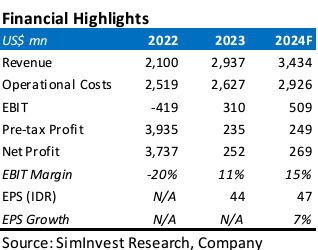

JAKARTA, investortrust.id – Keberhasilan PT Garuda Indonesia Tbk (GIAA) mencatatkan laba sebelum bunga dan pajak (EBIT) menjadi US$ 310 juta pada 2023 telah melampaui perkiraan, dibandingkan rugi EBIT tahun lalu US$ 419 juta. Keberhasilan didukung kemampuan perseroan menekan biaya di luar bahan bakar.

Hal ini mendorong Sinarmas Sekuritas untuk tetap mempertahankan rekomendasi beli saham GIAA, meski demikian target harga sahamnya direvisi turun dari Rp 330 menjadi Rp 205. Dengan harga penutupan Rp 63 per saham, terbuka potensi penguatan hingga 225% atas saham ini.

Faktor utama peningkatan EBIT dan laba bersih setelah pajak menjadi US$ 252 juta didukung peningkatan pendapatan menjadi US$ 2,3 miliar. Di sisi lain, perseroan berhasil memangkas biaya sewa armada dari US$ 103 menjadi US$ 94 juta dan D&A turun dari US$ 692 juta menjadi US$ 486 juta. Hal ini menjadikan pertumbuhan biaya di luar bahan bakar relatif terkendali dari US$ 971 juta menjadi US$ 1,09 miliar.

“Kami mengapresiasi keberhasilan manajemen Garuda dalam menciptakan efisiensi biaya operasional. Fokus efisiensi operasional ini selalu gagal diambil manajemen Garuda sebelumnya,” tulis analis Sinarmas Sekuritas Isfhan Helmy dalam riset terbarunya yang diterbitkan di Jakarta, kemarin.

Terkait prediksi performa tahun 2024, dia mengatakan, manajemen kembali melanjutkan fokus meningkatkan kinerja keuangan dengan pengendalian biaya operasional bersamaan dengan tren peningkatan jumlah penumpang.

Menurut dia, pertumbuhan jumlah penumpang yang diangkut Garuda diprediksi bertumbuh sebanyak 15% menjadi 23 juta tahun ini. Penambahan jumlah tersebut optimistis tercapai, seiring dengan rencana perseroan menambah 8 armada dan memasukkan kembali 4 pesaswat berbadan lebar. Hal ini menjadikan total armada yang dioperasikan bertumbuh menjadi 113 unit.

Sinarmas Sekuritas juga memperkirakan peningkatan seat load factor (SLF) dari 76% menjadi 80%. SLF kuat disumbangkan Citilink yang diharapkan tetap melanjutkan kinerja keuangan setelah berhasil cetak EBIT positif sejak kuartal III-2023.

“Berbagai upaya tersebtu diharapkan membuat EBIT konsolidasi perseroan meningakt sebanyak 64% menjadi US$ 509 juta tahun ini. Sedangkan laba bersih perseroan diperkirakan bertumbuh sedikit,” terangnya.